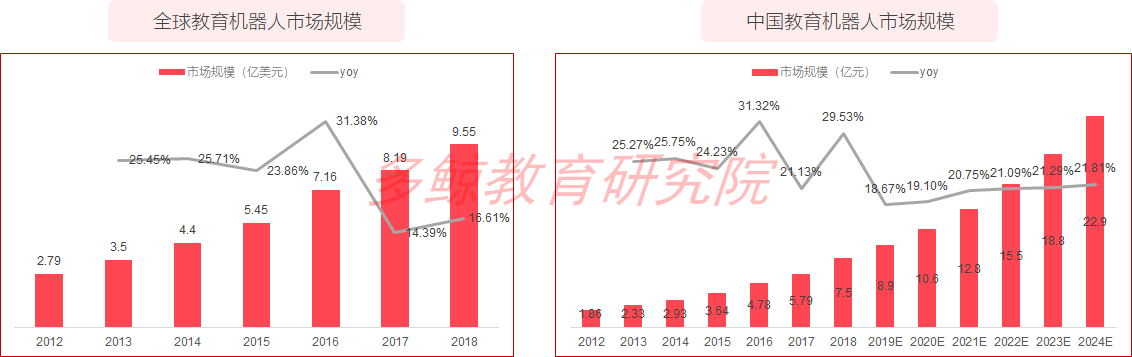

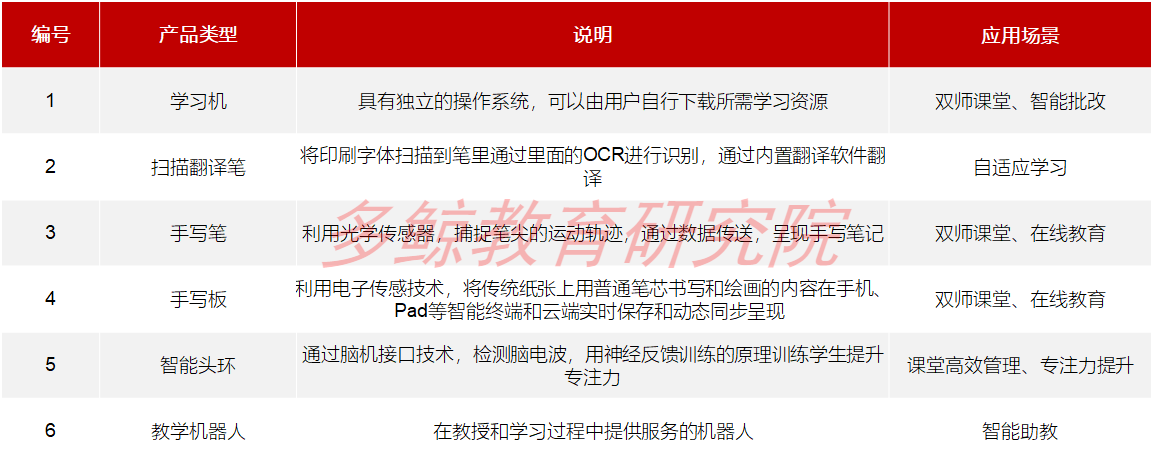

随着人工智能、移动互联网和音视频新技术为代表的技术在教育场景应用增多,教育硬件升级换代的趋势也已经非常明显,作为学习数据和增值服务连接器,教育智能硬件代表着新的流量场景,成为其他行业跨界教育领域的优选。

多鲸教育研究院纸质报告合集清单

【1】《2020年中国教育智能硬件报告》

【2】《2019年中国教育行业投融资分析报告》

【3】《2019年在线K12教培行业分析报告》

【4】《2019年职业教育-财会培训篇》

【5】《2019年中国小语种教育趋势报告》

【6】《2019年国际教育行业研究报告》

【7】《2019上半年教育行业投融资报告》

【8】《2018年少儿素质教育投融资报告》

【9】《2018年教育行业投融资报告》

适合群体:教育创业公司、投资机构和教育从业者。

详情可扫描二维码查看。

扫码购买

早鸟价:299元

报告咨询:Whhb798